Décembre 2024

Pendant de nombreuses années, acheter une propriété en Suisse était presque toujours moins cher que louer. Cela était principalement dû à une période de taux d’intérêt historiquement bas, qui maintenait les coûts des prêts hypothécaires à un niveau bas et rendait l’achat d’une maison particulièrement attractif. Cependant, des changements récents ont compliqué la situation et la décision n’est plus aussi simple.

Depuis le début de l’année 2022, les taux d’intérêt ont fortement augmenté en raison de facteurs économiques mondiaux tels que la guerre en Ukraine et les pressions inflationnistes provenant des prix de l’énergie et des effets post-COVID.

Les taux des prêts hypothécaires à taux fixe, qui étaient inférieurs à 1 % au début de 2022, ont triplé en quelques mois. Les prêts hypothécaires SARON ont également suivi cette tendance en raison des hausses de taux de la Banque Nationale Suisse (BNS).

Cependant, les taux d’intérêt des prêts hypothécaires en Suisse sont depuis redescendus autour de 2 %. Au cours de 2024, les taux d’intérêt des prêts hypothécaires à taux fixe en Suisse sont restés stables, tandis que les taux des prêts hypothécaires SARON ont chuté à un niveau presque équivalent suite aux baisses de taux de la BNS en mars, juin et décembre 2024. À la mi-2024, acheter une propriété en Suisse était en moyenne légèrement plus cher que louer. Cependant, les coûts de l’accession à la propriété ont considérablement diminué ces derniers mois et, comme l’a souligné une étude récente de l’UBS, le marché approche de la parité. Cela signifie qu’en 2025, acheter est de nouveau moins cher que louer.

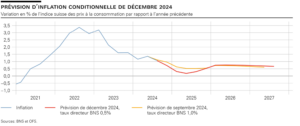

Selon les prévisions de la BNS, on prévoit pour les années à venir une diminution des taux d’inflation (tableau 1.1), rendant l’achat d’une maison de plus en plus abordable, tout en favorisant une reprise plus forte des ventes sur le marché immobilier. À cela s’ajoute une tendance vers une politique monétaire restrictive moins agressive, davantage orientée vers la stimulation des prêts, ce qui facilitera l’accès au financement pour les acheteurs potentiels.

Lorsqu’il s’agit d’évaluer l’achat d’une propriété en Suisse, il est essentiel de bien comprendre les implications financières liées à l’acquisition. Voici les principaux éléments à prendre en compte :

Apport initial : Les banques suisses financeront votre propriété jusqu’à 80% de sa valeur ou du prix d’achat, selon le montant le plus bas. Cela signifie que vous devrez contribuer au moins à 20% du prix d’achat en fonds propres, dont 10% maximum peuvent provenir des économies de votre caisse de pension.

L’hypothèque de premier rang : Elle représente 67 % (2/3) de la valeur de la proprieté. Il n’y a généralement pas d’exigence d’amortissement (remboursement) de ce cette hypothèque tant que l’emprunteur peut payer les intérêts. Les banques considèrent cette partie du prêt comme suffisamment sécurisée, car elle est largement couverte par la valeur de la propriété, même en cas de baisse du marché immobilier.

L’hypothèque de deuxième rang : Elle représente 13 % (1/3) de la valeur de la proprieté. Elle doit être amortie avant la retraite ou dans les 15 ans suivant l’achat. La banque exige l’amortissement total de l’hypothèque de deuxième rang avant la retraite, car les revenus diminuent généralement de manière significative.

Frais supplémentaires : L’achat d’une propriété implique des coûts ponctuels tels que les frais de notaire, les frais de registre foncier et les taxes de mutation. Ces coûts sont d’environ 5% mais ils varient selon les cantons.

Accessibilité (capacité d’emprunt) : Les banques calculent votre capacité d’emprunt pour garantir votre stabilité financière et atténuer le risque de défaut. Les coûts totaux, y compris les intérêts hypothécaires , l’amortissement et l’entretien ne doivent pas dépasser un tiers de vos revenus. Un taux d’intérêt imputé entre 4,5 % et 5 % du prêt est utilisé pour tester votre capacité économique à supporter les frais en cas de hausse des taux d’intérêt. Il faut également considérer un taux d’amortissement d’environ 1 % et des frais d’entretien entre 0,5 % et 1 % de la valeur de la proprieté.

En comprenant ces facteurs, vous pouvez mieux évaluer l’impact financier de l’achat d’une propriété en Suisse et vous assurer qu’il s’aligne avec vos objectifs financiers à long terme.

Pour toute question ou information complémentaire, notre équipe reste à disposition pour vous renseigner.

Est-il avantageux d’acheter dans la situation actuelle du marché immobilier ?

Décembre 2024

Pendant de nombreuses années, acheter une propriété en Suisse était presque toujours moins cher que louer. Cela était principalement dû à une période de taux d’intérêt historiquement bas, qui maintenait les coûts des prêts hypothécaires à un niveau bas et rendait l’achat d’une maison particulièrement attractif. Cependant, des changements récents ont compliqué la situation et la décision n’est plus aussi simple.

Depuis le début de l’année 2022, les taux d’intérêt ont fortement augmenté en raison de facteurs économiques mondiaux tels que la guerre en Ukraine et les pressions inflationnistes provenant des prix de l’énergie et des effets post-COVID.

Les taux des prêts hypothécaires à taux fixe, qui étaient inférieurs à 1 % au début de 2022, ont triplé en quelques mois. Les prêts hypothécaires SARON ont également suivi cette tendance en raison des hausses de taux de la Banque Nationale Suisse (BNS).

Cependant, les taux d’intérêt des prêts hypothécaires en Suisse sont depuis redescendus autour de 2 %. Au cours de 2024, les taux d’intérêt des prêts hypothécaires à taux fixe en Suisse sont restés stables, tandis que les taux des prêts hypothécaires SARON ont chuté à un niveau presque équivalent suite aux baisses de taux de la BNS en mars, juin et décembre 2024. À la mi-2024, acheter une propriété en Suisse était en moyenne légèrement plus cher que louer. Cependant, les coûts de l’accession à la propriété ont considérablement diminué ces derniers mois et, comme l’a souligné une étude récente de l’UBS, le marché approche de la parité. Cela signifie qu’en 2025, acheter est de nouveau moins cher que louer.

Selon les prévisions de la BNS, on prévoit pour les années à venir une diminution des taux d’inflation (tableau 1.1), rendant l’achat d’une maison de plus en plus abordable, tout en favorisant une reprise plus forte des ventes sur le marché immobilier. À cela s’ajoute une tendance vers une politique monétaire restrictive moins agressive, davantage orientée vers la stimulation des prêts, ce qui facilitera l’accès au financement pour les acheteurs potentiels.

Lorsqu’il s’agit d’évaluer l’achat d’une propriété en Suisse, il est essentiel de bien comprendre les implications financières liées à l’acquisition. Voici les principaux éléments à prendre en compte :

Apport initial : Les banques suisses financeront votre propriété jusqu’à 80% de sa valeur ou du prix d’achat, selon le montant le plus bas. Cela signifie que vous devrez contribuer au moins à 20% du prix d’achat en fonds propres, dont 10% maximum peuvent provenir des économies de votre caisse de pension.

L’hypothèque de premier rang : Elle représente 67 % (2/3) de la valeur de la proprieté. Il n’y a généralement pas d’exigence d’amortissement (remboursement) de ce cette hypothèque tant que l’emprunteur peut payer les intérêts. Les banques considèrent cette partie du prêt comme suffisamment sécurisée, car elle est largement couverte par la valeur de la propriété, même en cas de baisse du marché immobilier.

L’hypothèque de deuxième rang : Elle représente 13 % (1/3) de la valeur de la proprieté. Elle doit être amortie avant la retraite ou dans les 15 ans suivant l’achat. La banque exige l’amortissement total de l’hypothèque de deuxième rang avant la retraite, car les revenus diminuent généralement de manière significative.

Frais supplémentaires : L’achat d’une propriété implique des coûts ponctuels tels que les frais de notaire, les frais de registre foncier et les taxes de mutation. Ces coûts sont d’environ 5% mais ils varient selon les cantons.

Accessibilité (capacité d’emprunt) : Les banques calculent votre capacité d’emprunt pour garantir votre stabilité financière et atténuer le risque de défaut. Les coûts totaux, y compris les intérêts hypothécaires , l’amortissement et l’entretien ne doivent pas dépasser un tiers de vos revenus. Un taux d’intérêt imputé entre 4,5 % et 5 % du prêt est utilisé pour tester votre capacité économique à supporter les frais en cas de hausse des taux d’intérêt. Il faut également considérer un taux d’amortissement d’environ 1 % et des frais d’entretien entre 0,5 % et 1 % de la valeur de la proprieté.

En comprenant ces facteurs, vous pouvez mieux évaluer l’impact financier de l’achat d’une propriété en Suisse et vous assurer qu’il s’aligne avec vos objectifs financiers à long terme.

Pour toute question ou information complémentaire, notre équipe reste à disposition pour vous renseigner.

Est-il avantageux d’acheter dans la situation actuelle du marché immobilier ?

Décembre 2024 Pendant de nombreuses années, acheter… Lire la suite »Est-il avantageux d’acheter dans la situation actuelle du marché immobilier ?

Pourquoi investir dans un bien immobilier ?

Investir dans une propriété commerciale ou locative… Lire la suite »Pourquoi investir dans un bien immobilier ?

Vendre au bon prix : l’étape cruciale que trop de vendeurs négligent

Lorsqu’il s’agit de vendre un bien immobilier… Lire la suite »Vendre au bon prix : l’étape cruciale que trop de vendeurs négligent

Acheter un immeuble ou un appartement ?

Lorsque l’on possède les fonds propres pour… Lire la suite »Acheter un immeuble ou un appartement ?